SMC 資料庫

面對日韓挑戰,台灣成為「亞太離岸風電中心」的機會在「軟實力」

此篇報導為與關鍵評論網合作,並刊載於離岸風電「台灣製造」是亞洲奇蹟還是夢一場?特別報導系列專題

文字整理:高佩懃(新興科技媒體中心助理研究員)

受訪者:郭玉樹(成功大學水利及海洋工程學系教授)

「離岸風電國產化」一直是政府推動離岸風電政策以來,最受到媒體與輿論關注的面向。然而實際上離岸風電牽涉到哪些產業,卻鮮少被討論。

從政府的觀點來看,台灣擁有得天獨厚的風場潛力,是推動能源轉型,進而促成社會走向低碳發展的重要利基,同時也可能是重工業轉型的關鍵契機。傳統上鋼鐵、造船、海事工程等多被認為屬於高耗能、高碳排產業,但它們卻是台灣想在大海之中豎起一支支風機時,不可或缺的參與者。

不同於太陽能或陸域風電較容易「眼見為憑」,離岸風電的發展牽涉到更複雜的技術、鑽探調查與產業合作,投資的規模與金額動輒百億、千億。也因此,遴選與競價兩個不同的競爭模式,因需負擔的責任不同——獲得遴選的廠商可適用5.1元/度的躉購費率,但需負擔離岸風電國產化責任;競價則立於遴選廠商所建立的基礎,由投標廠商提出可接受之購電費率約為2.2-2.5元/度,兩個模式間躉購費率的落差,也在2018年6月競價結果出爐後在社會討論得沸沸揚揚。

付出更多的成本、推動國產化是發展離岸風電最好的選項嗎?台灣在這個新興產業有任何的優勢嗎?政府提供誘因扶助離岸風電發展會不會得不償失?這些都是許多媒體及輿論對於政府離岸風電政策的質疑。

提升再生能源佔比是現今國際能源發展的重要趨勢之一,這次政府的能源轉型政策,不論業界或一般民眾,都想知道是否真能帶著這些產業走出一條新的轉型之路。

成功大學水利及海洋工程學系的郭玉樹教授於2009年起,即帶著他在德國參與離岸風電研究與基礎設計工作的經驗返台,加入台灣離岸風電計畫與研究。這位長期陪伴台灣離岸風電發展的專家,如何看現行的「離岸風電國產化」政策?又認為台灣具有哪些優勢有望成為最重要的競爭力?

牽涉廣泛的離岸風電產業鏈

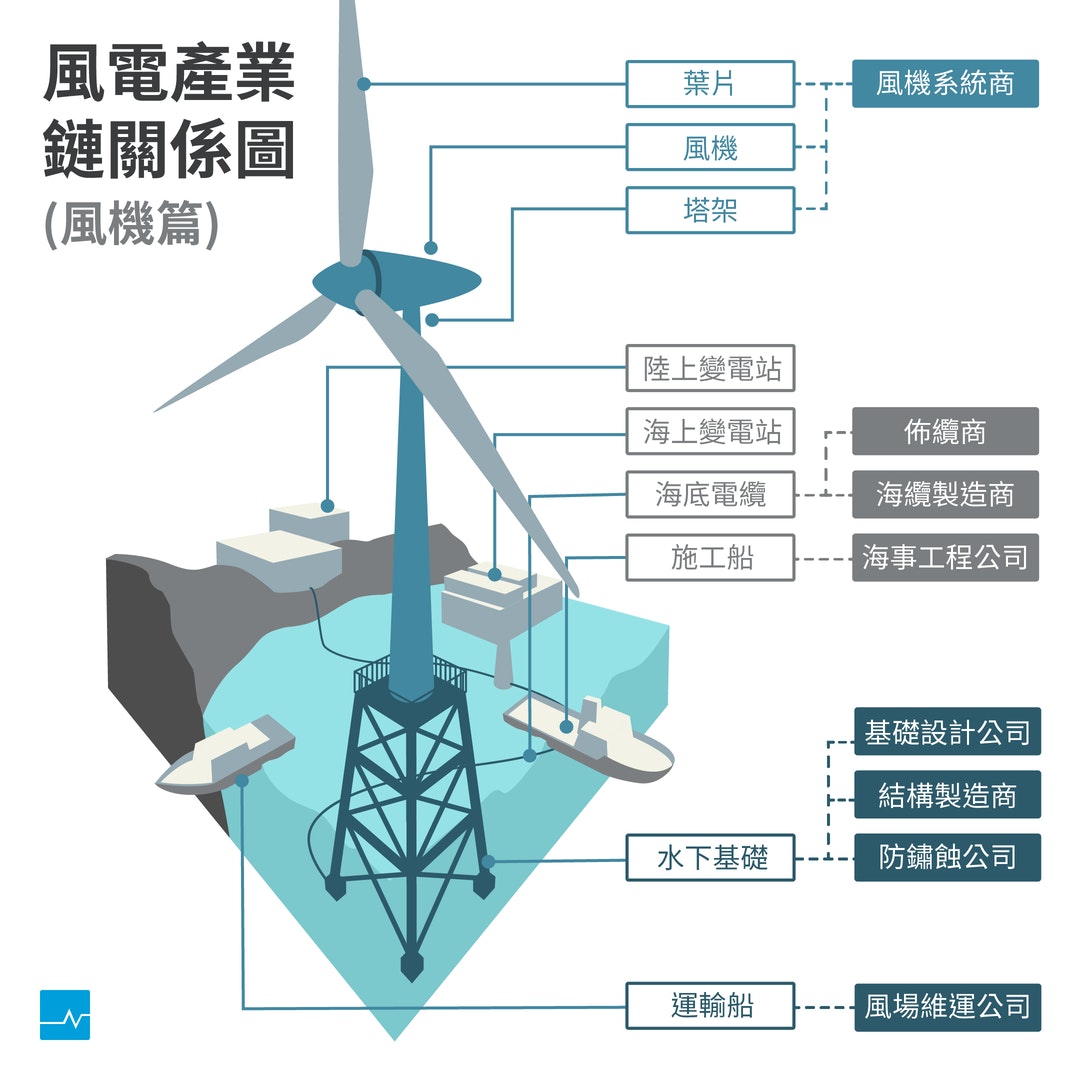

要討論台灣在離岸風電產業中有哪些可能優勢,我們需要先談談離岸風電的相關產業。郭玉樹教授提到,首先風力發電機本體可以分為三個部分,一是上部的風機製造、二是塔架、三是用來穩定風機的水下基礎。

其次,在風機本體之外,需要輸配電系統,包含海底電纜、海上變電站及陸上變電站等設備將電力送回陸地,匯入原有的電網。再者,若要進行水下基礎的工程,需要有完整的環境調查與評估,如海床土壤、地質條件等鑽探調查,以便設計規劃。

此外,建造時除了需要專門的工程船與打樁技術,還要各式拖船與警戒船的協助。第四,為了確保風機的安全性,除了必須經過各專業技師簽證,還須通過第三方驗證公司的專案驗證。第五,當風機架設完成,還需要有維運團隊監控及解決運轉期間可能遇到的問題。

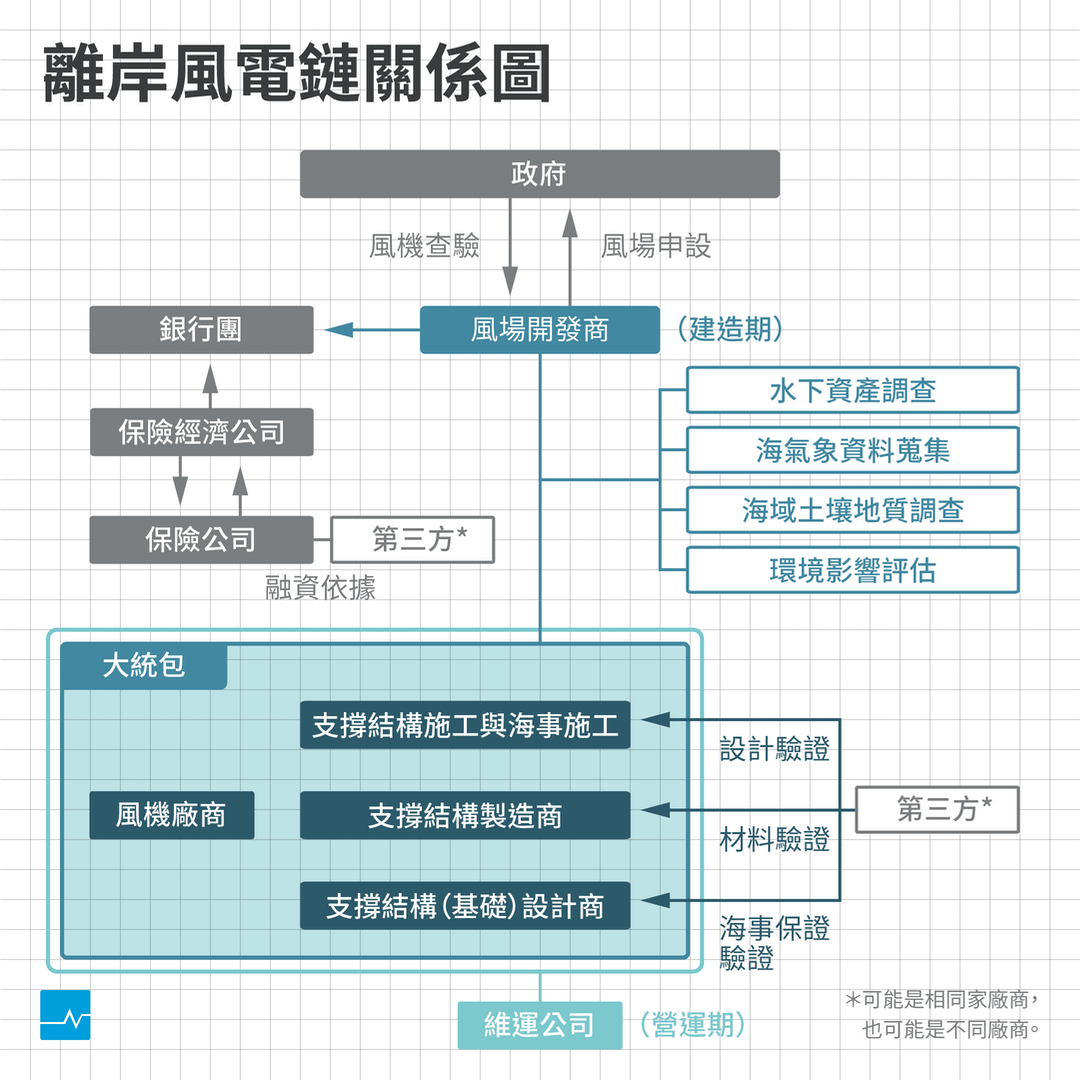

從一系列的圖中可以看到,離岸風電的產業鏈組成非常複雜,從前期向政府申請開發、進行環境評估、建造風機系統、搭建水下基礎;到後期的專案驗證、營運維護、金融等無所不包,但是台灣在每一個環節都有優勢嗎?在技術發展上又走到了哪裡?

郭玉樹教授指出,風機系統製造是整個離岸風力發電系統最核心的關鍵技術,在台灣由金屬工業研究發展中心帶頭,與27家企業組成「Wind Team國際合作聯盟」推動相關的技術發展,然而這也是最難要求各個風機製造商與系統商[2]釋出的技術。

水下基礎則因為鋼結構、基樁製造都屬於體積及重量龐大的構件,以即將著手興建的台電一期離岸風場為例,由於選用套管式(Jacket)的水下基礎結構,每座風機需要安裝4支基樁,而每支基樁長約90公尺、直徑約2.5公尺,單一支基樁的重量就超過400公噸,因此考量運送過程的困難與成本,在無開發時程與壓力的情況下,有很大的機會留在台灣製造。

另一方面,由於台灣海底地質條件複雜,亦必須面對颱風、地震頻繁等挑戰,所需面對的環境條件與地質、氣候相對穩定的歐洲有極大的差異,無論是設計規劃或是施工實作都難以直接複製歐洲離岸風場開發經驗,將是台灣團隊能夠著力發展的核心。因此國內的鋼鐵業,如興達海基、世紀鋼、台塑重工;發展水下基礎設計的中興工程、台灣世曦工程;以海洋地質與海洋地球物理調查為主的環島工程、銓日儀都有相當的機會進入離岸風電的產業發展。

在海底電纜的部分,台灣的企業雖有佈建海纜的實際成績,但並無生產海纜與建造海上變電站的實際經驗。原有的船舶工業,也以生產中小型的警戒船、補給船、運輸船為主,缺乏對於大型打樁船、平台船的製造與操作經驗。因此在海纜生產、海上變電站建造與船舶工業的發展上,仍需依靠外商過去開發離岸風場的經驗協助。

另外,離岸風場所需面對的海域環境,與傳統工程專業技師熟悉的範圍不同,面對風機的結構設計是否安全?能否應對天災?未來能否正常商轉營運?種種的問題,需整合多種不同的評估面向與風險,難以只由台灣原有用於陸地建物安全檢核的專業技師簽證制度進行,而需委託第三方驗證公司進行專案評估。

在這裡,第三方驗證公司評估的內容除了結構、地質、氣候、海事工程等潛在風險的定性評估[3]外,還包含勞工安全、建造品質及未來正常營運保證、發電量等,使廠商在爭取銀行大額融資時,能有較完整的依據。目前多個法人單位,也正在籌組第一個本土離岸風電第三方專責驗證團隊,期待能在2020年第一批風場完工時取得實際的成績。

綜觀整個離岸風電產業鏈,郭玉樹教授認為:「其實,我們的優勢與潛力在於,因台灣特殊地質條件所產生的環境探測與設計技術、因應重件運輸不便而產生的在地生產優勢,與政府對外商提出的國產化保證要求。」

和日本韓國等離岸風電的潛在競爭者相比,台灣的優勢在哪裡?

離岸風電是亞洲具有前瞻性的產業,許多國家同樣期待成為離岸風電產業鏈的一環,各國也有不同的優勢基礎,例如日本與韓國有長年發展重工業的背景,過去東南亞各國從事海上石油天然氣探勘,也留下充足的海事作業經驗。郭玉樹教授提到,由於離岸風機支撐結構以鋼鐵為主要材料,也因所有的工程施工多在海上進行,需船舶協助,因此擁有完善鋼鐵、船舶產業之國家在建造期有顯著的優勢。

以日本為例,日立與三菱重工是日本投入離岸風電產業的兩個主要企業,這兩家企業所製造的風機,也是台灣開發風場的選項之一。特別是日本在環境條件上與台灣較相近,同樣需要面對颱風的考驗,因此其在風機製造技術的發展上,不僅符合原有國際電工委員會(IEC)所規範的國際風速適應標準,更進一步發展提出Class T作為因應颱風、季風氣候的標準。[4]另一方面,因應設置風機的環境條件差異,日本近海的水深多超過50公尺,亦是目前主要發展浮式風機[5]的國家之一,因此日本的重工業,不僅有進入國際風機製造市場的能力,更在政府政策的推動下,足以提出新的技術標準。

韓國的第一個離岸風場預計將在今年(2019年)完工,初步預計裝置容量為2.5GW。不同於日本與台灣的發展模式,韓國政府在離岸風場的開發上,直接統合政府單位、電力營運商與風機系統商,包含主要的造船與鋼鐵等重工企業如三星、現代等,共有3個政府單位與15家企業整合為單一的公司,專職離岸風電的風場規劃與執行工作。[6]也因此,在政府的推動下,韓國的離岸風電發展快速。

相對於日本與韓國政府保護國內產業的明確方向,台灣的離岸風電發展規劃「前期產業界看不到明確的市場,正式推動後又太早全面開放,」郭玉樹教授說。以人才培育為例,政府2018年總計通過5.5GW的離岸風場裝置容量申請,據規劃2020年將有第一批風場(共計738MW)開始商轉,而2021-2025年間,其他風場也將陸陸續續完工,到現階段政府通過開發的5.5GW風場全部竣工,核心的建造期大約是5-7年,而5-7年的時間並不足以培養充份的人才,補上離岸風電產業發展所需缺口。另一方面,在設備上,一艘施工平台船的造價超過30億台幣,若無明確的政策規劃,產業難有投入的動機。

若說日韓的優勢在於基礎完善的重工業,東南亞各國的優勢則是工業與人力成本較低,且過去投入海上石油天然氣探勘工程時,曾接觸海事工程作業的國際規範,並培養可與外商共同協作的國際化人才亦是優勢之一。此外,日本、韓國、荷蘭等外商也都曾在東南亞進行各方面的投資,使其在離岸風電的相關產業具有部分基礎,例如泰國的鋼結構產業發達甚至曾出口至台灣、新加坡亦設有歐洲第三方驗證公司的主要亞洲區分部。

「但是,東南亞的產業鏈大部分仍由外商主導,缺乏當地企業的加入。」郭玉樹教授說。另一方面考量東南亞因地理位置靠近赤道,缺乏條件優良的風場,且各國的政治力影響交錯複雜,對於投資者而言,要長期大規模投注資源在當地的離岸風電產業,有較大的不穩定性與潛在風險。

台灣的風電機會在哪裡?或許該專精開發的「軟實力」

離岸風電產業一路從歐洲發展到亞洲,確實為各個國家的再生能源發展,開啟了一個新的契機,大規模的投資也讓具有相關經驗的國家,都想在這塊大餅的分配上搶得先機。比較台灣與日、韓、東南亞等國,顯然台灣的強項並不在重工業的發展,要在短時間內成長至足以與日、韓、歐洲國家比肩,勢必追趕的相當辛苦,相對複雜與嚴苛的天候、地理條件也加深工程施作的難度。

但複雜與嚴苛的天候地理條件,同時也是台灣產業可發展的潛力與機會所在。

因應台灣特殊的環境,在前期建造時的水下基礎設計、地質調查、海洋探勘,以及未來正式營運後,對離岸風場與風機運轉的監控、維運,這些都是值得台灣持續投入與發展的軟實力,亦是可以落實到台灣離岸風電國產化的領域。「離岸風場開發的過程,會遇到什麼情況仍存在高度不確定性,也因此需要相關的技術不斷更新,這也會是我們的機會。」未來能否跟上技術更新,郭玉樹教授認為將是下一步產業發展的關鍵。

最後郭玉樹教授也提醒,未來台灣的離岸風電產業,若能夠拿出實際成績,走向亞洲、放眼國際當然是好事,但也不要忽略了台灣本身的市場。離岸風場營運期多為20年,台灣離岸風場從2017年豎起第一支風機開始,到預計所有風場全部商轉的2030年,在過了13年後,第一批蓋好的風場與風機,也即將邁入除役,需要重新開發、設計、規劃下一次的離岸風場建造,而這又將是台灣離岸風電產業發展的另一個機會。

註釋:

[1] 本圖之繪製參考自Offshore Wind Energy Basque Country(2016);NEP-II離岸風電知識網(2017);郭玉樹、鍾秋峰、唐文元、陳瑞麒、曾姿郡、張倖偉(2017)。〈台電離岸風電海氣象觀測塔監測與應用研究計畫〉。《台電工程月刊》頁87。

[2] 指負責整個風機系統建造的廠商,如西門子歌美颯(Siemens Gamesa)、三菱重工維特斯(MHI Vestas)等。在新聞上時常看到的外商,如達德能源、沃旭、丹麥哥本哈根基礎建設基金(CIP)等則是負責整個風場開發的風場開發商。

[3] 定性評估是指以質性的方式進行風險評估,由專家盤點可能的風險情境、風險可能造成的衝擊、風險可能發生的機率等,並將可能的風險進行排序。

[4] 國際電工委員會(IEC)成立於1906年,是世界上最具權威的標準化組織之一,其主要制定與電子電工領域相關之標準。在離岸風機的部分,目前風機可承受的風速驗證標準主要分為Class I(50m/s)、Class II(42.5m/s)、Class III(37.5m/s)三種等級,Class T(57m/s)標準則是特別因應颱風、季風氣候之需求提高對風速承受力之要求。

[5] 根據經濟部之說明,固定式與浮式離岸風機之選擇主要需配合水深進行評估,水深在0-50公尺是用固定式風機,50公尺以上水深適用浮式風機。致力於發展浮式風機之國家,在歐洲以法國為主,在亞洲為日本。想了解更多,請參考本文

[6] 李政隆、張簡連城(2012)。〈南韓離岸風電產業發展策略〉。2019/07/04檢索。