SMC 資料庫

中國大陸「禁廢令」對臺灣廢紙供應鏈的影響

此篇報導為與工商時報合作,並刊載於<科學家新視野專欄-大陸「禁廢令」對臺灣廢紙供應鏈的影響>

2019年10月07日

中興大學森林學系教授 彭元興

中國大陸於2017年7月發布「禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案」,分批禁止部份固體廢棄物輸入,環保署查察《屬產業用料需求之事業廢棄物》之廢塑膠及廢紙進口量增多,恐影響國內的環境,故研擬增列「管理要件」來調整進口廢棄物的規範,以確保輸入我國之廢紙確實屬於國內產業用料的需求,並掌握流向及運用情形。

2018年初,中國大陸啟動「禁廢令」拒絕歐美出口的廢棄物,每年的「洋垃圾」嚴重影響臺灣各大造紙廠,增加了進口廢紙量,臺灣廢紙回收廠是否有倒閉的危機?回收體系崩解是否會衍伸環境問題?臺灣是否會因為中國大陸「禁廢令」淪為世界垃圾場?本文分別從不同的角度來說明,「禁廢令」究竟會破壞40餘年建構的廢紙供應鏈,還是是轉型的契機?在此關鍵時刻,值得產官學界進一步思考。

臺灣國內近年來採購廢紙的情況?

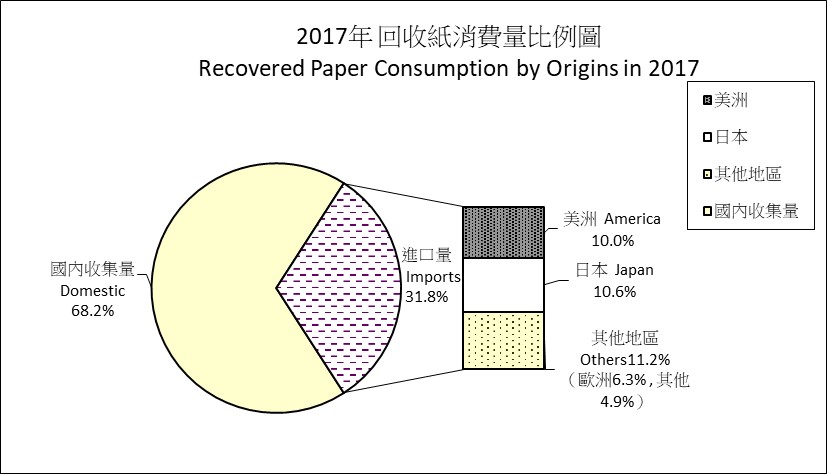

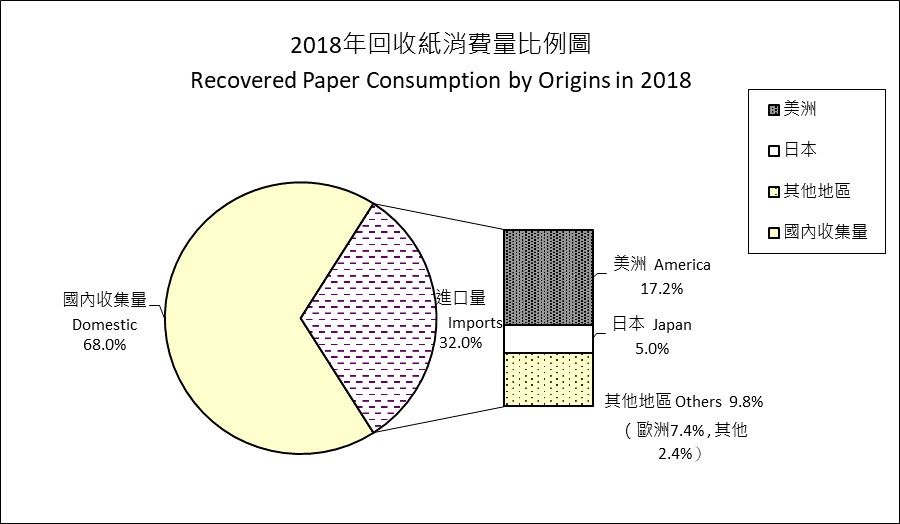

台灣造紙工業同業公會(以下簡稱造紙公會)每年可統計七十餘家造紙工廠會員的數據,包括紙廠各年度收購的廢紙量(稱作回收紙消費量,如表一),以及廢紙做成回收紙的類別(稱作回收紙利用,如表二),可以看出造紙工廠收購廢紙的總量(含國內回收以及國外進口),和使用廢紙來製成回收紙與紙板的總量,的確逐年上升。這說明了,雖然臺灣近年收購的廢紙總量逐年成長,但因為生產回收紙與回收紙板的需求也成長,回收體系不會因此崩解。而且從圖一跟圖二的「2017/2018年回收紙消費量比例圖」來看,雖然廢紙總量逐年上升,但是造紙工廠購買國內和國外廢紙的比例並沒有太大改變,以2017年和2018年為例,進口的廢紙約只占三分之一,不會太影響臺灣的廢紙回收產業。

從上述統計資料來看臺灣國內廢紙供應鏈呈現成長,假如以廢紙年收集量300萬噸,售價在5-7元/kg (賣到工紙[1] 廠的售價)來估算的話,國內廢紙供應鏈的產值,可以達到150-210億元。

表1 2016-2018年回收紙消費量和進口量統計表

單位:公噸

| 年度 | 分類 | 廢紙 | 國內 | 進口 |

|---|---|---|---|---|

| 2016 | 回收量 | 3,588,809 | 2,880,000 | 708,809 |

| 比例 | 80.25% | 19.75% | ||

| 每噸紙耗廢紙量 | 1.192 | |||

| 2017 | 回收量 | 3,533,590 | 2,410,000 | 1,123,590 |

| 比例 | 68.20% | 31.80% | ||

| 每噸紙耗廢紙量 | 1.130 | |||

| 2018 | 回收量 | 3,954,815 | 2,690,000 | 1,264,815 |

| 比例 | 68.02% | 31.98% | ||

| 每噸紙耗廢紙量 | 1.173 |

表2 2016-2018年回收紙利用統計表(造紙公會統計年報,2019)

單位:公噸

| 年度 | 分類 | 紙與紙板 | 紙板 | 紙 |

|---|---|---|---|---|

| 2016 | 生產量 | 3,937,591 | 3,009,502 | 928,089 |

| 比例 | 100% | 76.43% | 23.57% | |

| 2017 | 生產量 | 4,024,251 | 3,124,922 | 899,329 |

| 比例 | 100% | 77.65% | 22.35% | |

| 2018 | 生產量 | 4,253,598 | 3,372,532 | 881,066 |

| 比例 | 100% | 79.29% | 20.71% |

圖1 2017年回收紙消費量比例圖

資料來源:2019年造紙公會統計年報。

圖2 2018年回收紙消費量比例圖

資料來源:2019年造紙公會統計年報。

臺灣為何要進口廢紙?

臺灣為何要進口廢紙?首要是補足國內廢紙量的不足,另外是國內廢紙經過多次回收再利用,紙張的物理性質不足,必須以進口廢紙(特別是美國廢紙)的纖維強度來彌補物理性質不足,滿足客戶的品質需求。

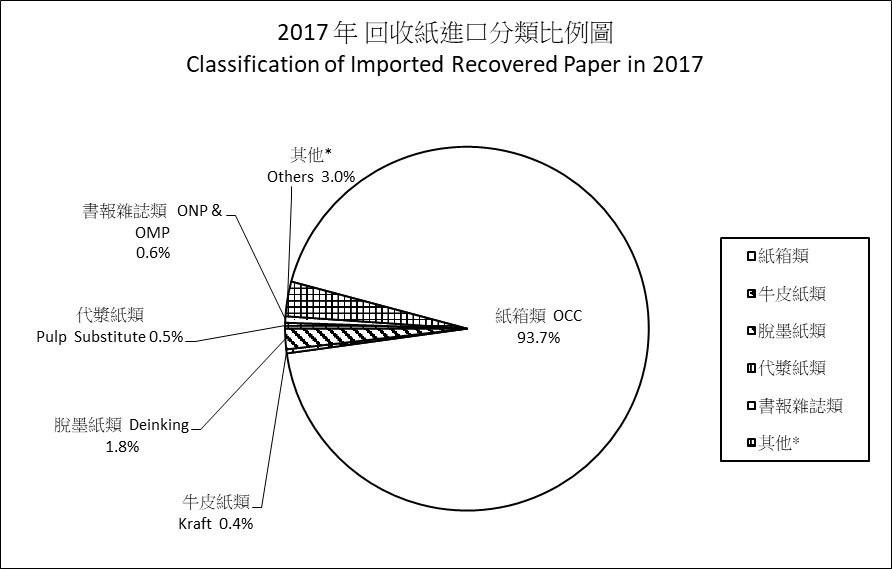

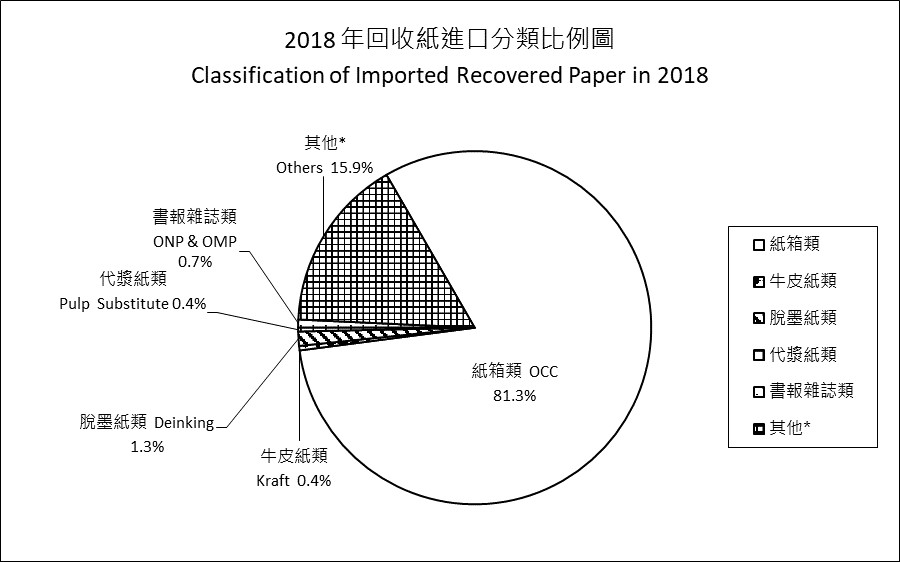

依據2019年造紙公會公布的統計資料(表3)來看,2017年及2018年混和紙進口量劇增,達20.1萬噸(增加16.7萬噸),推測是因為大陸管控洋垃圾,導致廢紙售價大跌,國內廠商進口廢紙再加工為濕漿板後出口。雖然混合紙進口量遽增,但從圖3、4看出,目前我國進口回收紙主要大宗還是以紙箱類為主。不同回收紙品種類的功能不同,再製紙品對回收紙品質的要求也不同,舉例來說,脫墨紙為白紙板再生原料、舊報紙雜誌為灰紙板再生原料、環保衛生紙則需辦公室報表紙、書報雜誌紙和便當盒/牛奶盒淋膜紙漿作為再生原料。因此,臺灣需要進口不同種類的回收紙來因應不同的再生原料需求。

表3 2016-2018年進口回收紙類別統計表

單位:公噸

| 年度 | 紙箱類 | 牛皮紙類 | 脫墨紙類 | 代漿紙類 | 書報 雜誌類 | 其他* | 合計 |

|---|---|---|---|---|---|---|---|

| 2016 | 690,029 | 4,834 | 2,655 | 1,531 | 2,708 | 7,052 | 708,809 |

| 2017 | 1,052,413 | 3,947 | 20,470 | 5,753 | 6,449 | 34,558 | 1,123,590 |

| 2018 | 1,027,998 | 5,263 | 16,452 | 4,646 | 9,038 | 201,418 | 1,264,815 |

資料來源:2019年造紙公會統計年報。

圖3 2017年回收紙進口分類比例圖

資料來源:2018年造紙公會統計年報。

圖4 2018年回收紙進口分類比例圖

資料來源:2019年造紙公會統計年報。

中國大陸頒布「禁廢令」如何影響台灣紙廠和回收產業?

國內廢紙的價格會隨著工紙價格及進口廢紙價格而變動。歷年來,國內廢紙價格維持在低於進口廢紙價格1-2元/kg水準。我國廢紙供應鏈由三個層次所建構,第一層為拾荒者(資源回收者)、公所清潔大隊、公益團體(如慈濟等宗教團體)、大賣場、紙器廠等。第一層所收集的廢紙特別是「拾荒者(資源回收者)、公所清潔大隊、公益團體」,再轉運到第二層的中盤商、大盤商處理。大部份廢紙經過分選後,經打包機打包成紙磚500-1,100 kg (美廢500 kg、日廢1,100 kg、歐廢900-1,000 kg、國廢900 kg居多),再運送到第三層的工紙廠販售交貨。

歷年來,因為國內廢紙的成本低於進口廢紙,所以國內各工紙廠,無不優先使用國內廢紙(國內廢紙最大化),使得國內廢紙市場的供給小於需求,並由廢紙大盤商主導價格及品質,且廢紙內混有雜物、灌水等情事屢有發生,國內廢紙的品質並不穩定。即使國內廢紙的品質不一定優良,但因為長期以來供給小於需求,所以2014年仍有廢紙供應量高達301萬噸、回收率高達70%的盛況。目前國內廢紙的得漿率[2] 在80-85%,而進口廢紙的得漿率則在84-88% (依造紙廠實務經驗,美廢及日廢約在86-88%,歐廢約在84%)。

依國內廢棄物清理法規範,家戶或其他非事業所產生之垃圾為「一般廢棄物」,但是垃圾經廢紙商夾雜廢紙進入工紙廠,則轉換身分為「事業廢棄物」,工紙廠必須自行設法以合法處理。假如以廢紙年收集量300萬噸,得漿率85%來估算的話,工紙廠協助政府處理一般廢棄物高達45萬噸/年,相當於2座焚化爐(900噸/日)的處理量[3] 。工紙廠常年來要求廢紙商能夠落實分選作業,提高得漿率,以降低備漿系統的單位耗電量及廢棄物處理費用,但是在需求高於供給的格局下,往往無法落實。

自中國大陸於2017年7月發布《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》以來,因為驗收雜質的標準相當嚴格(需低於0.5%),絕大部份的廢紙無法進入中國大陸,導致國際廢紙的價格大跌。但是廢紙的價格是運費加上收集處理的成本,因此國際廢紙的售價再低,長遠來看,應會高於運費[4] 。此局勢的轉變,直接影響到國內廢紙的供應鏈,由傳統的「需求高於供給」轉為「供給高於需求」,工紙廠對於廢紙商品質的要求,於2017年下半年開始,已能逐步落實,這可以從表2中明顯下降的每噸紙耗廢紙量來旁證,從2016年數據與2017年上半年數據相比較,每噸紙耗廢紙量下降約5.0%。

值得注意的是,2018年1.17噸廢紙/噸紙板的數據可能無法反映真實狀況,因為大陸各大工紙廠(如玖龍、理文等)為因應中國大陸的禁廢令,於2017年開始在海外建立濕漿板基地,來解決廢紙短缺的營運困境。國內亦有部份造紙廠配合此營運模式(進口美國廢紙,如AOCC等,在台灣加工為濕漿板,再出口至中國大陸),但是數量有多少,目前沒有正式統計資料可參考。但是從2018年混和紙進口量較2017年增加16.7萬噸來估算(假設增加量全部使用在濕漿板),每噸紙耗廢紙量則可以修改為1.12噸廢紙/噸紙板[5] 。由於原本計算時沒有扣除紙箱類廢紙使用在濕漿板的資訊,所以實務上,每噸紙耗廢紙量將會更低。若將每噸紙耗費紙量修改為1.12噸,顯示國內廢紙的品質在大環境驅動下,已逐漸提升。

這現象可以從造紙公會的統計資料來佐證,廢紙消費量與紙板生產量成正比關係。以2018年統計顯示,紙板產量為337.3萬公噸,較前一年(2017) 312.5萬公噸,成長7.94%,廢紙消費量為395.5萬公噸,比前一年(2017) 353.4萬公噸,成長11.91%,其中進口量比例穩定維持32%。至於造紙廠末端收購價格並未大幅波動,惟造紙廠為求提升品質,積極實施正確分類和雜物雜紙容許率驗收。

從以上資料顯示,自2017年7月中國大陸限制洋垃圾以來,對於國內廢紙供應鏈最直接影響的是「未經分類的廢紙中/大盤商」。反而工紙廠在「供給高於需求」的條件下,可以落實長年來無法執行的品質要求,這會導致目前沒有分類廢紙的大/中盤廢紙商無法交貨,直接影響到交貨給大/中盤廢紙商的第一層拾荒者(資源回收者)及公所清潔大隊。此部份的影響層面,依2017年資料來估算,約佔了整體廢紙供應鏈的16%[6] ;但經一年的盤整,從2018年資料顯示,部份廢紙商提升體質、強化分類後,沒有廢紙分類的廢紙商已降至6.6%[7] 。此現象說明國內廢紙供應鏈已逐漸朝正向循環發展。

國內廢紙的價格會隨著工紙價格及進口廢紙價格而變動,當進口廢紙的國際行情下跌,再加上工紙廠營運不旺時,自然工紙廠的收購價格會同步下跌。這在2008-2009年金融海嘯時,亦發生過類似的情事,但隨著經濟的復甦,而逐漸回復到正常水準。但是,預期短期內中國大陸的「禁廢令」不會改變;假如廢紙價格長期低迷,會直接影響到第一層拾荒者(資源回收者)及公所清潔大隊資源回收的意願。特別是低收入階層的拾荒者(資源回收者),他們的生計主要就是仰賴辛苦收集的廢紙。另外,各縣市公所清潔大隊處理資源回收物品的做法不一致,主要還是以外包為主,2018年的招標,在2017年就已完成,當時的決標價假如高於廢紙行情的話,外包商勢必會虧本,虧本到一定的程度,可能就不願履行合約,甚至廢標。而來年的標案,是否有意願再投標,將會隨市場變動而考量。

針對廢紙價格隨市場變動問題,造紙產業曾於20餘年前,提出「廢紙平準基金」的建議,但是廢紙被定位在有價的原料,會隨市場波動,不被政府接受,而不了了之。

進口廢紙導致國內大量廢紙量無處去對台灣環境的影響?

依2017年資料來估算,約會有47萬噸沒有分類的廢紙(約佔整體廢紙的16.3%),無法進入廢紙供應鏈。但從2018年資料顯示已降至19萬噸沒有分類的廢紙(約佔整體廢紙的6.6%)。這些沒有分類的廢紙勢必隨著一般廢棄物,進入縣市公有焚化爐中處理,相當於1座焚化爐(600噸/日)的處理量,不僅無法有效資源再利用,同時提高了CO2的排放量。

從「生命週期成本」概念來估算,假設國內廢紙年收集量300萬噸,得漿率在85%,備漿系統單位耗電量為200 kWh/噸漿來估算。廢紙因有效的分選處理,假如得漿率可以提高至90%,備漿系統單位耗電量預估可以降低20%,則工紙廠產生的固體廢棄物將會下降15萬噸/年(45 - 30 = 15),年用電量將下降12,000萬度(40 x 300 = 12,000)。

從循環經濟的觀點,如何有效輔導目前沒有廢紙分類的大/中盤廢紙商,協助建置廢紙分類設備及人力,提高廢紙的品質,達到工紙廠驗收的標準,讓廢紙重新回到廢紙供應鏈,才是面對中國大陸禁廢令最好的解決方案。也因此,造紙產業應該重新思考廢紙供應鏈,工紙廠及廢紙商策略夥伴關係的定位,並從經濟誘因著手,雙方有長期利潤後,才能建構永續經營的環境。

臺灣如何借鏡美國廢紙系統達到有誘因的分類制度?

國際具規模的主流廢紙出口國的規範有二項:禁含物/雜物(Prohibitive Materials)及禁含雜紙/不合格廢紙(Outthrows)。以國內較多進口的美廢11號[8] 而言,雜物不得超過1%、雜紙(不合格廢紙)總量不得超過5%。雜物及雜紙的含量高低,會決定廢紙的售價,越乾淨的廢紙,價格越高。只要工紙廠重新建立廢紙檢收的遊戲規則,落實執行,讓廢紙商有廢紙分類的經濟誘因,廢紙商為了利潤,勢必會配合分類作業。

國際具規模的主流廢紙出口國(如美國、日本、歐洲等)均有雜物及雜紙容許率標準,國內大宗進口的舊瓦楞紙箱的國際規範說明如表3。廢紙夾雜膠帶或是少量雜紙等情事普遍,假如依據環保署107年8月13日預告《屬產業用料需求之事業廢棄物」修正草案中,規範不得夾雜非紙材質,這等於完全切斷國外廢紙進口,造紙產業將無法有效永續經營。

表4 國內大宗進口的舊瓦楞紙箱的國際規範

| 國/區域別 | 日本 | 美國 | 歐洲 | ||||

|---|---|---|---|---|---|---|---|

| 紙種分類 | 瓦楞紙板 | 舊瓦楞紙箱 | 經分選舊瓦紙箱 | 普通瓦楞紙板 | 瓦楞紙板 | ||

| 雜物容許率 | A類 0% (*1) B類 0.3% (*2) | 1% | 0.5% | 非紙雜物 1.5% | 總雜物 2.5% | 非紙雜物 1.5% | 總雜物 2.5% |

| 雜紙容許率 | 3% | 5% | 2% | 10% (僅容許其他紙板或包裝用紙) | 5% (僅容許其他紙板或包裝用紙) |

*2 B類:不希望被混入造紙原料之物,例:貼紙、非碳複寫紙、感熱紙、廣告夾頁、雜誌等……

政府因應禁廢令制定產業用料進口政策之歷程

環保署於107年8月13日預告《屬產業用料需求之事業廢棄物》修正草案,針對(三)廢紙應符合下列要件:1、僅限回收之未漂白牛皮紙或紙板及瓦楞紙或紙板,且不得夾雜非紙材質。2、於輸入時,僅得由依法辦理工廠登記或符合免辦理登記規定之工廠輸入、使用。

環保署為了消除輿論的反彈,在沒有與造紙產業界相互溝通下,同時在非造紙專業的學者專家背書下,倉促推出修正草案,在實務面不可執行,同時嚴重影響到廢紙回收供應鏈。此修正草案除了消除目前輿論壓力外,長遠而言,對造紙產業及廢紙回收供應鏈,會有嚴重的負面影響,分別說明如下:

(1) 不得夾雜非紙材質

中國大陸2017年7月發布《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》中,規範雜質不得超過0.5%,已造成絕大部份的國際廢紙無法通過中國大陸海關的檢驗,所以會有國際「洋垃圾」的風暴。今環保署的修正草案中規範「不得夾雜非紙材質」,表面上看起來比中國大陸更為嚴格,實務上,國際廢紙市場並沒有「不得夾雜非紙材質」標準的規範,國際具規模的主流廢紙出口國(日本、美國、歐洲)均有雜物及雜紙容許率標準,廢紙夾雜膠帶或是少量雜紙等情事普遍。目前環保署修正草案中不得夾雜非紙材質的規範,等於是完全切斷國外廢紙進口,造紙產業將面臨實際經營的困境。建議環保署修改草案要件之說明,應以「雜物」一詞取代「非紙材質」,以符合國際廢紙管控的規範。並以歐洲總雜物容許率為參考基準,以「雜物不得超過2.5%」務實管理。

(2) 僅限回收之未漂白牛皮紙(或紙板)及瓦楞紙(或紙板)

依據圖3造紙公會2017年進口廢紙分類統計,可以看出紙品種類功能及品質都要求不同,實務上需要進口不同種類的廢紙,以補足國內原料品質和數量缺口。

修正草案要項僅將「未漂白牛皮紙或紙板」及「瓦楞紙或紙板」,視為產業用料並不周全,進口紙種也過度侷限,同時忽略不同紙種生產所能負擔的原料成本。我們可以預見修正草案落實執行後,國內大中小型造紙廠(30-50家)必定面臨原料供應不穩定甚至缺乏的困境。不同紙種的應用如下:

- 書報雜誌紙類

書報雜誌紙類中的報紙主要應用在生產白紙板,為國內白紙板廠必要進口的原料。美廢報紙進口中歸類在美廢6號(雜質0.5%、雜紙2%)、美廢7號(雜質0%、雜紙2%)、美廢8號(雜質0%、雜紙0.25%)、美廢9號(雜質0%、雜紙0%)。美廢報紙是相當乾淨的紙類,建議不需許可輸入。

- 代漿紙類

代漿紙類如未印刷切邊紙等,可以直接替代木漿使用,但因來源甚多,無法以單一CCC code[9] 來歸類,建議不需許可輸入。

建議草案要件之說明,不應只採用稅則號列之單項描述,應相同比照廢塑膠,以產業常用分類修訂紙種為「紙箱、牛皮紙、脫墨紙、代漿紙、舊報紙、雜誌紙、混合紙等」。

(3) 於輸入時,僅得由依法辦理工廠登記或符合免辦理登記規定之工廠輸入、使用

依據修正草案限縮產業用料紙種項目,實施後將大幅增加地方縣市政府審核廢紙進口同意文件處理量,各地縣市政府如未有統一之審核標準,將可能造成維繫紙廠生存所必須之產業用料中斷,營運不確定性大增。縣市環保局除非能提高員額編制,否則以現有人力,可以預見未來此審核業務會外包給顧問公司來執行。

最後經環保署與造紙業界充份溝通後,於107年10月4日公告《屬產業用料需求之事業廢棄物》修正案,有關廢紙的修正部份,說明如下:

廢紙,應符合下列要件:

於輸入時,僅限回收且經妥善分類之未漂白牛皮紙或紙板及瓦楞紙或紙板,或由已漂白化學紙漿為主製成之其他紙或紙板,並應檢附其用途係供國內業者產製紙或紙製品之證明文件。

於輸入時,應由依法辦理工廠登記之紙或紙製品製造業輸入、使用。

環保署公告修正案中,以CCC codes做為未來管控規範的依據,紙箱類、牛皮紙類、脫墨紙類、代漿紙類、書報雜誌紙類、混和紙等六大類的相對應CCC codes說明如表5。其中代漿紙類目前無法找出相對應的CCC code。

表5 造紙公會廢紙分類相對應CCC codes及環保署公告規範對照表

| CCC code | 名稱 | 造紙公會分類 | 環保署預告草案 |

|---|---|---|---|

| 47071000006 | 回收(廢料及碎屑)之未漂白牛皮紙或紙板及瓦楞紙或紙板 | 紙箱類、牛皮紙類 | 免許可 |

| 47072000004 | 回收(廢料及碎屑)之其他紙或紙板,由已漂白化學紙漿為主製成,未整批著色者 | 脫墨紙類 | 免許可 |

| 47073010000 | 回收(廢料及碎屑)之舊報、舊雜誌、印刷或校樣紙 | 書報雜誌紙類 | 修正後 需許可輸入 |

| 47073090003 | 回收(廢料及碎屑)之其他以機械紙漿為主製成之紙或紙板 | 代漿紙類 | 修正後 需許可輸入 |

| 47079000009 | 其他回收(廢料及碎屑)之紙或紙板包括未分類整理之廢料及碎屑 | 混和紙 | 許可輸入 |

環保署於107年10月4日公告【屬產業用料需求之事業廢棄物】修正案,不僅可以有效規範洋垃圾入侵,同時兼顧造紙產業用料需求,進口廢紙總量的83%可以免許可進口(2018年造紙公會統計資料)。其餘17%廢紙量,假如造紙業界生產有迫切需求時,則依廢棄物清理法第39條,申請「事業廢棄物通案再利用」許可,以長期有效解決造紙產業的需求。

註釋:

[1] 工紙意指「工業用紙」,是用來製成紙箱、紙盒、紙盤與紙杯等的紙張或紙板。

[2] 得漿率=回收漿量/廢紙量

[3] 資料來源:作者自行計算。

[4] 假如國家對於垃圾處理有補助或垃圾處理費太高,則另有考量。

[5] 公式如下:[3954815 - (201418 - 34558)] / 3372532 = 1.12

[6] 公式如下:(288 - 241) / 288 = 16.3%

[7] 公式如下:(288 - 269) / 288 = 6.6%

[8] 美廢11號:舊瓦楞紙箱,其面層為為仿箱板紙漿、麻漿或牛皮木漿,打包供貨。

[9] 中華民國輸入貨品分類表

版權聲明

本文歡迎媒體轉載使用,惟需附上資料來源,請註明新興科技媒體中心。

若有採訪需求或其他合作事宜,請聯絡媒體公關: